Die Luft vibriert förmlich vor Ideen in Europa, das spürt man. Unzählige talentierte Köpfe, angetrieben von einer inneren Muse, träumen davon, die Welt zu verändern. Ich bin einer von ihnen. Seit meiner Kindheit, als ich mit neun Jahren Kondensatoren aus alten Platinen lötete und mit elf sehnsüchtig vor den Schaufenstern von Computerläden stand, hat mich die Technik fasziniert. Vielleicht ist es eine vererbte Leidenschaft meines Vaters, des Radio- und Fernsehtechnikers.

Ich bin ein Tüftler, ein Ideenentwickler, ständig darauf bedacht, Dinge zu erkennen, die anderen entgehen, und Ableitungen zu finden, die dieser Welt nützlich sein könnten. Ich bin kein Chemiker, Biologe oder Botaniker, der der Gesundheit oder Natur dienen kann, aber als Techniker fühle ich mich wohl und bestrebt, meinen Erfindersinn tagtäglich aufrechtzuerhalten.

Doch in einer systemisch geprägten Welt reicht die Muse allein nicht aus, um aus einer anfänglichen Idee eine Errungenschaft zu formen. Es braucht Geld, Ressourcen und den eisernen Willen, neue Glieder zu schaffen, allen voran einen unerschütterlichen Glauben und Überzeugung. Vor allem aber braucht man echte Supporter, Menschen, die nicht nur anschieben, sondern auch die notwendigen Korrekturen vornehmen, um auf Kurs zu bleiben. Die Rede ist von Venture Capitalists (VCs), die einem die Arbeit mit Bürokratie und Regulierung, Marktfragmentierung, Kapitalzugang, Wachstum und Profitabilität erleichtern.

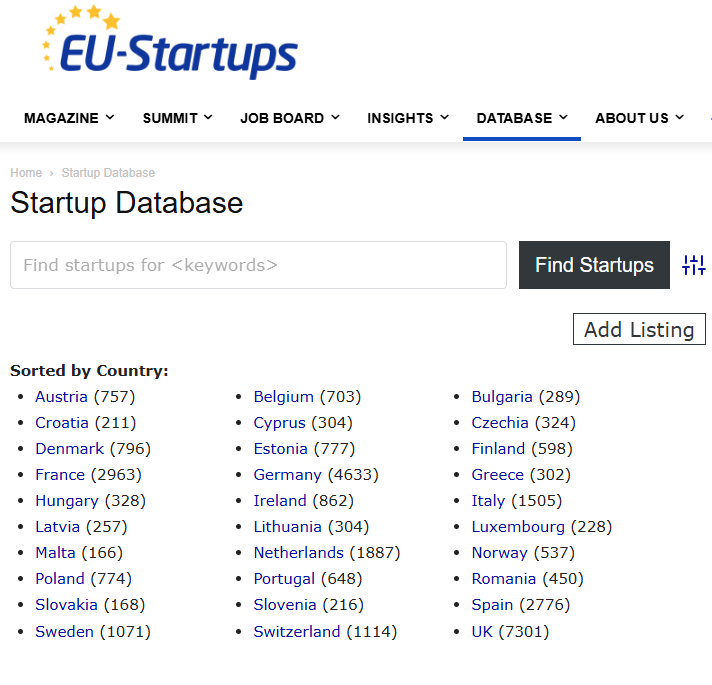

In der Tat gibt es innerhalb der EU sehr viele VCs bzw. Investoren, die sich auf folgende Länder verteilen (nicht abschliessend, gem. der Quelle):

Es fällt sehr stark auf, dass der Investor-Szene Deutschlands gleich das Nachbarland Frankreich folgt, welches zu erwarten wäre. Doch die Niederlande mit der dritthöchsten Anzahl an Investoren ist auffallend. Insgesamt sind es 3398 Investoren aus dem EU-Raum, während die Schweiz, England und Norwegen gemeinsam auf beachtliche 1267 Investoren kommen. Die EU überbietet diese drei Nicht-EU-Länder gerade mal um den Faktor 2.68. Das ist wirklich eine schwache Leistung der EU, wenn man sie wie oben in Relation 3 zu 27 setzt.

Das sind die VCs – Was ist mit Startups?

Wenn es um Zahlen und Statistiken im Bereich der Startups geht, sieht es nicht zwingend proportional zur VC-Szene aus. Im Umfeld der Startups verteilt auf die Länder sieht das Kräftemessen etwas anders aus.

Hier kommen die Startups in den EU-Mitgliedsstaaten auf insgesamt 26123 Firmen, während sich aus den Nicht-EU-Staaten eine Gesamtsumme von 8952 Firmen ermitteln lässt. In Relation lässt sich hier ein Faktor von 2.91 ermitteln, wenn erneut 3 zu 27 Staaten gegenüber gestellt wird. Es sind also mehr Startups vorhanden, die nicht so offensichtlich von bekannten Investoren finanziert werden.

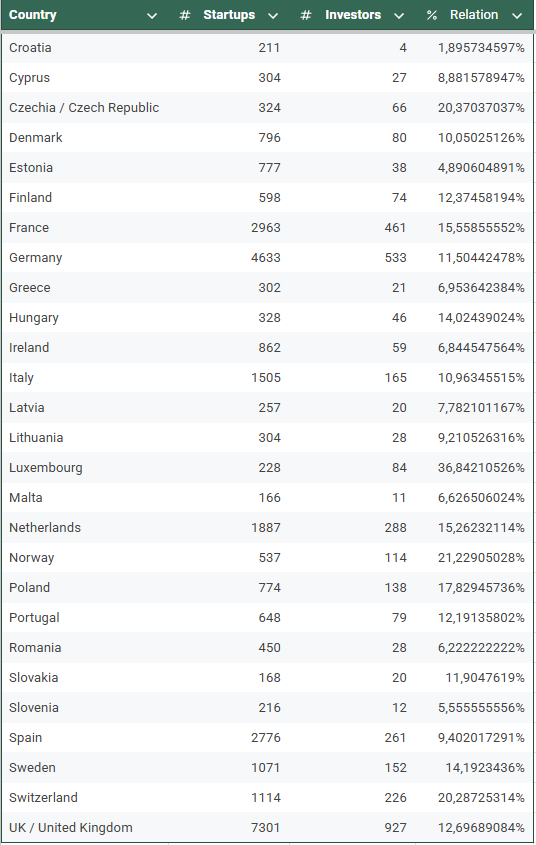

Prozentual verglichen, sieht die Gesamtübersicht pro Land folgendermassen aus:

Ein Land fällt bei dieser Berechnung besonders auf: Luxemburg (gefolgt von Czech Repuplic und der Schweiz). Das Land hat die meistens VCs für Startups und Gründer. Vielleicht eine Chance in diesem kleinen Land schneller an die notwendigen Mittel zu kommen, die ein Startup bräuchte aus einer Idee ein Unternehmen zu erschaffen – bei richtiger Anwendung versteht sich.

Sind es die Hidden Champions, die wir in der Startup-Szene als progressive Macher in Europa suchen? Die Schweiz ist für ihren Erfindergeist schon immer bekannt gewesen, doch die anderen Zwei Länder überraschen mich, rein zahlenmässig.

Die USA zum Vergleich

Die Zahl der aktiven Risikokapitalinvestoren ist seit ihrem Höchststand im Jahr 2021 um mehr als ein Viertel zurückgegangen, da risikoscheue Finanzinstitute ihr Geld auf die grössten Unternehmen im Silicon Valley konzentrieren.

Die Zahl der VCs, die in Unternehmen mit Hauptsitz in den USA investieren, sank auf 6175 im Jahr 2024 – was bedeutet, dass mehr als 2000 seit einem Höchststand von 8315 im Jahr 2021 nicht mehr aktiv sind, so der Datenanbieter PitchBook.

Dieser Trend hat die Macht auf eine kleine Gruppe von Megafirmen konzentriert und kleinere VCs in einen Überlebenskampf verwickelt. Er hat auch die Dynamik des US-amerikanischen Risikokapitalmarkts verändert und es Start-ups wie SpaceX, OpenAI, Databricks und Stripe ermöglicht, viel länger privat zu bleiben, während die Finanzierungsmöglichkeiten für kleinere Unternehmen ausgedünnt wurden.

Dennoch wurde die Grösse des VC Marktes in den Vereinigten Staaten im Jahr 2024 auf 1,42 Billionen USD geschätzt und wird bis 2032 voraussichtlich 2,64 Billionen USD erreichen, mit einer CAGR (Wachstumsrate) von 8,17% von 2026 bis 2032.

Geld allein hilft nicht: Die Phase des eisernen Willens, die durch VC Wissenschaften gestoppt wird

In der Vergangenheit habe ich einige Ideen entwickelt, die sich später auf dem Markt etablierten. Damals ärgerte ich mich nicht, weil andere mit „meiner Idee“ erfolgreich wurden, sondern weil mir der nötige Wille fehlte, sie selbst zu Ende zu führen. Sie würden sich wundern, welche disruptiven und als sience/fiction anmutenden Gedanken ich bereits vor 15 bis 20 Jahren hatte, die heute zur Normalität geworden sind.

Vorgestern Nacht war es wieder soweit: eine Blitzidee, die aus einer Erkenntnis entsprang und mich zu einem Konzept führte, an das noch niemand richtig gedacht hat oder das noch nicht als sinnvoll erachtet wurde, das aber in naher Zukunft sicherlich einschlagen wird. Diesmal habe ich mich hingesetzt und meine Idee mit Fakten, Zahlen, Argumenten und groben Details skizziert, die für die Umsetzung nötig sind.

Doch da ist das europäische Dilemma: Zwischen Genie und Geröll

Wie bringt man eine (…zuerst subjektiv wahrgenommene…) zukunftsweisende, völlig neue Idee heraus und setzt sie in die Tat um? Man hat ja genug Erfahrung, um den Aufwand und die benötigten Ressourcen abzuschätzen. Das Internet ist voll von Ratgebern, die von Startup Planung, Strukturplanung oder Business Plans sprechen. Und dann sind da all die Buzzwords aus der Startup-Szene, die einem wie eine eigene Wissenschaft vorkommen.

Bereit? Los geht’s mit den Buzzwords:

Angel Investor, Business Angel, Venture Capital (VC), Seed Funding, Seed Round, Series A, B, C Funding, Bootstrapping, Burn Rate, Run Rate, Runway, Equity, Convertible Note, SAFE Note, Valuation, Pre-Money, Post-Money, Exit Strategy, Acquisition, IPO, Merger, Unicorn, Decacorn, MVP (Minimum Viable Product), Product-Market Fit (PMF), Pivot, Iteration, Agile Development, Lean Startup, Proof of Concept (PoC), Scalability, Disruptive Innovation, Growth Hacking, Customer Acquisition Cost (CAC), Churn Rate, Retention Rate, Go-to-Market Strategy (GTM), Total Addressable Market (TAM), Accelerator, Incubator, Pitch Deck, Mentorship, Co-Working Space, Hackathon, AI, GenAI (Generative AI), Web3, Blockchain, DLT (Distributed Ledger Technology), Metaverse, Sustainability, Impact Tech, No-Code, Low-Code, API-First….

Wie soll ich mich als Tüftler und Erfinder in diesem Startup-Ökosystem zurechtfinden, das seine eigene Wissenschaft erfunden hat, teilweise in Form von Zauberbegriffen, die zusätzlich erlernt werden müssen? Wenn ich all das wissen wollte, hätte ich doch lieber BWL studiert?!

Mir hat jemand diesbezüglich folgendes gesagt:

Betrachte diese Begriffe nicht als eine Hürde, sondern eher als Vokabular, das dir hilft, dich mit den anderen Akteuren (Investoren, Beratern, potenziellen Partnern) zu verständigen. Du musst kein BWL-Studium absolviert haben, um ein erfolgreicher Gründer zu sein. Du musst nur bereit sein, die für dich relevanten Aspekte dieser „Sprache“ zu erlernen, um deine Erfindung voranzubringen.

Genau hier liegt das Problem. Mein Gefühl sagt mir, dass Europa als Standort für Ideenentwickler und Startups alles andere als ideal ist. Es ist zu konservativ, zu stark risikobedacht, zu sehr Selbststudium-lastig. Es ist wesentlich komplizierter, eine Wissensbasis mit einem funktionierenden Netzwerk aufzubauen, da der Kontinent so stark fragmentiert ist. Europa ist kein einheitlicher Markt, sondern ein Flickenteppich aus vielen Ländern mit unterschiedlichen Sprachen, Kulturen und Rechtssystemen. Dies erschwert Startups die Skalierung über die Landesgrenzen hinweg massiv. Der Eintritt in den US-amerikanischen oder chinesischen Markt ist oft einfacher, da man dort auf homogenere Märkte trifft.

Meine Wahrnehmung

Manchmal fühlt es sich an, als würde Europa seinen eigenen Vordenkern unabsichtlich Knüppel zwischen die Beine werfen. Zwar arbeitet die EU daran, das Startup-Ökosystem durch verschiedene Strategien und Förderungen zu verbessern, doch das benötigt Zeit. Und genau diese Zeit ist oft entscheidend in einem globalen Wettlauf.

Die grössten Hürden in der europäischen Regulierungslandschaft für Startups liegen in der Komplexität nationaler und EU-weiter Vorschriften. Es gibt oft einen Puzzle aus unterschiedlichen Gesetzen und Genehmigungsverfahren in den einzelnen Mitgliedstaaten, was die grenzüberschreitende Skalierung und Expansion von Startups erheblich erschwert. Anstatt sich auf Innovation zu konzentrieren, müssen sie wertvolle Ressourcen für die Navigation durch diese bürokratischen Labyrinthe aufwenden. Neue EU-Regulierungen, wie der AI Act oder die DSGVO, schaffen zwar auf der einen Seite einen einheitlichen Rahmen, können aber auf der anderen Seite für junge Unternehmen mit begrenzten Ressourcen eine beträchtliche Last in Bezug auf Compliance und Haftung bedeuten, insbesondere wenn die Umsetzungsdetails unklar sind oder eine hohe Anpassungsfähigkeit erfordern. Dies verlangsamt den Markteintritt und die schnelle Anpassung an globale Wettbewerbsbedingungen.

Wird Europa lernen, seinen Erfindern die benötigten Supporter und Ressourcen zur Verfügung zu stellen, ohne sie in einem Dickicht aus Regulierung und unverständlichen Buzzwords zu ersticken? Oder bleiben wir weiterhin ein Kontinent der verpassten Chancen?

Quellen:

https://www.ft.com/content/7a787423-9466-4e55-8c0e-8811cfe44dd3

https://www.eu-startups.com/investors/