Ausländer (also jene, die einen ständigen Wohnsitz ausserhalb der Schweiz haben) mit Konten in der Schweiz werden ab 2017 von dem sogenannten automatischen Informationsaustausch (AIA) erfasst. Dagegen werden Schweizer mit Konten im Ausland, zum Beispiel in Frankreich, jedoch bereits seit 2016 erfasst. Das Ziel des AIA soll es sein, die grenzüberschreitende Steuerhinterziehung zu verhindern. Es ist also in erster Linie ein politisches Anliegen der EU. Darum musste die Einführung des AIA von der Politik zuerst abgesegnet werden. Die entsprechenden gesetzlichen Grundlagen wurden von der Schweizerischen Bundesversammlung in Dezember 2016 angenommen. Das hat zur Folge, dass die gesetzlichen Bestimmungen für den AIA per 1. Januar 2017 in Kraft treten.

Ab 2018 soll ein erster Datenaustausch erfolgen. Andere Länder sollen den AIA bereits früher eingeführt haben als die Schweiz. Das ist auch der Grund, dass Konten im Ausland bereits erfasst werden, die Daten im Inland jedoch noch nicht. Mit der Einführung des AIA soll sich dieser GAP dann ausgleichen. Schweizer, die ein Konto bei einer Bank im Ausland führen, können sich nicht auf das Schweizer Bankgeheimnis berufen. Dieses gilt nur in der Schweiz.

Was hat all das für uns Normalsterbliche, also die einfachen Bankkunden, die jetzt nicht gerade viel vom Bankensystem und den Gesetzgebungen sowie Abkommen diesbezüglich zu tun haben, zu bedeuten?

Die Einführung des AIA wird bewirken, dass zukünftig Steuerdaten jährlich automatisiert an die Steuerbehörden der teilnehmenden Staaten übermittelt werden. Das Schweizer Bankgeheimnis soll zwar „formell“ weiterhin bestehen bleiben, doch für ausländische Kunden wurde dies faktisch aufgehoben.

Das alles klingt soweit plausibel und wenn sie die staatlichen Häuptlinge dazu durchgedrungen haben entsprechende Abkommen zwischen der EU und der Schweiz zu unterzeichnen, na dann ist das halt so.

Aber was unternehmen die Banken, damit das Bankengeheimnis übriger Kunden geschützt bleibt. Schliesslich sind nicht alle Kunden der Banken zugleich EU Bürger. Im Zuge der Globalisierung, der komplexer werdenden Infrastrukturen, den strengeren Regulierungen, den immer vielfältigeren Produkten und Medien, müssen sich Banken ständig den Herausforderungen anpassen. Denn nichts ist für eine Bank schädlicher als das Fehlen von Zinsrückzahlungen, womit sie aus dem Nichts Geld schöpfen. Und diese Tatsache erfordert Kunden mit viel Geld, damit mehr Kredite vergeben werden können. Umso wichtiger ist es die Integrität und Vertraulichkeit zu wahren (Ich verstehe nicht viel vom Bankengeschäft und weniger was von BWL. Aber das ist mein Teilverständnis über Kapitalismus).

Wir leben zwar im digitalen Zeitalter und die Forschung sowie Entwicklung schreitet rasant voran. So manche Kommunikationsmechanismen haben sich jedoch jahrzehntelang fest in unserem Leben etabliert und sind heute ein unverzichtbarer Bestandteil der digitalen Verständigung geworden. Darunter auch das E-Mail.

Ich würde gerne wissen, wie es sich denn digital verhält, wenn ich als Bankkunde von meiner Bank zwar unbedingt vor der unerwünschten Offenlegung meiner Verhältnisse bewahrt werden will, aber dennoch normale kommunizieren möchte. Wenn ich also meiner Bank wegen einer Reklamation, wegen einer Fragestellung, wegen sonstigen Gründen eine E-Mail schreiben will oder eine E-Mail bekomme, welche Wege gehen diese Informationen dann? Wenn ich also der Staats-Diktator von „I-Hate-Taxes-Land“ wäre und mein Vermögensberater meine Bank per E-Mail fragen würde, ob meine 500 Millionen Franken in der Schweiz noch sicher sind, welche Länder würden denn in der Lage sein, solche Nachrichten (theoretisch) mitzulesen. 😀

Ich stelle diese Frage den 6 grössten Banken der Schweiz. Anbei die Antworten der Banken.

Abgrenzung: Die ermittelten Information sind absolut frei zugängliche Informationen über Kommunikationssysteme und deren Routen. Es ist über dieses einfache Verfahren nicht möglich, die Kommunikationswege über die Routen hinaus zu verfolgen, wie es über Social Engineering Methoden, mutwilligem und illegalen Einbruch in die Serversysteme oder über die Untersuchung von gesammelten E-Mails oder sonstigen technisch weiterführenden Methoden möglich wäre. Was also möglicherweise nach der Zustellung einer E-Mail bei den Zielsystemen passiert, ob diese nachträglich weitergeleitet werden oder in andere Lokationen kopiert werden, ist nicht Gegenstand dieses Beitrags. Ebenfalls wurden die Lokationen der ersten MX Server untersucht. Weitere MX Hosts gem. den DNS Einträgen wurden nicht berücksichtigt.

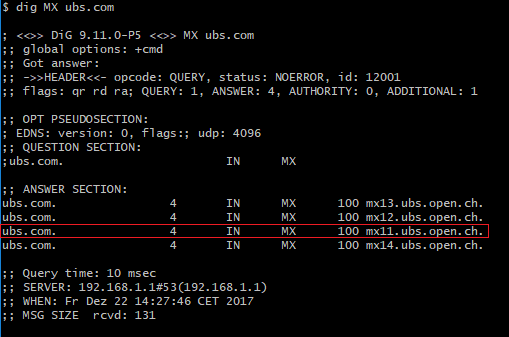

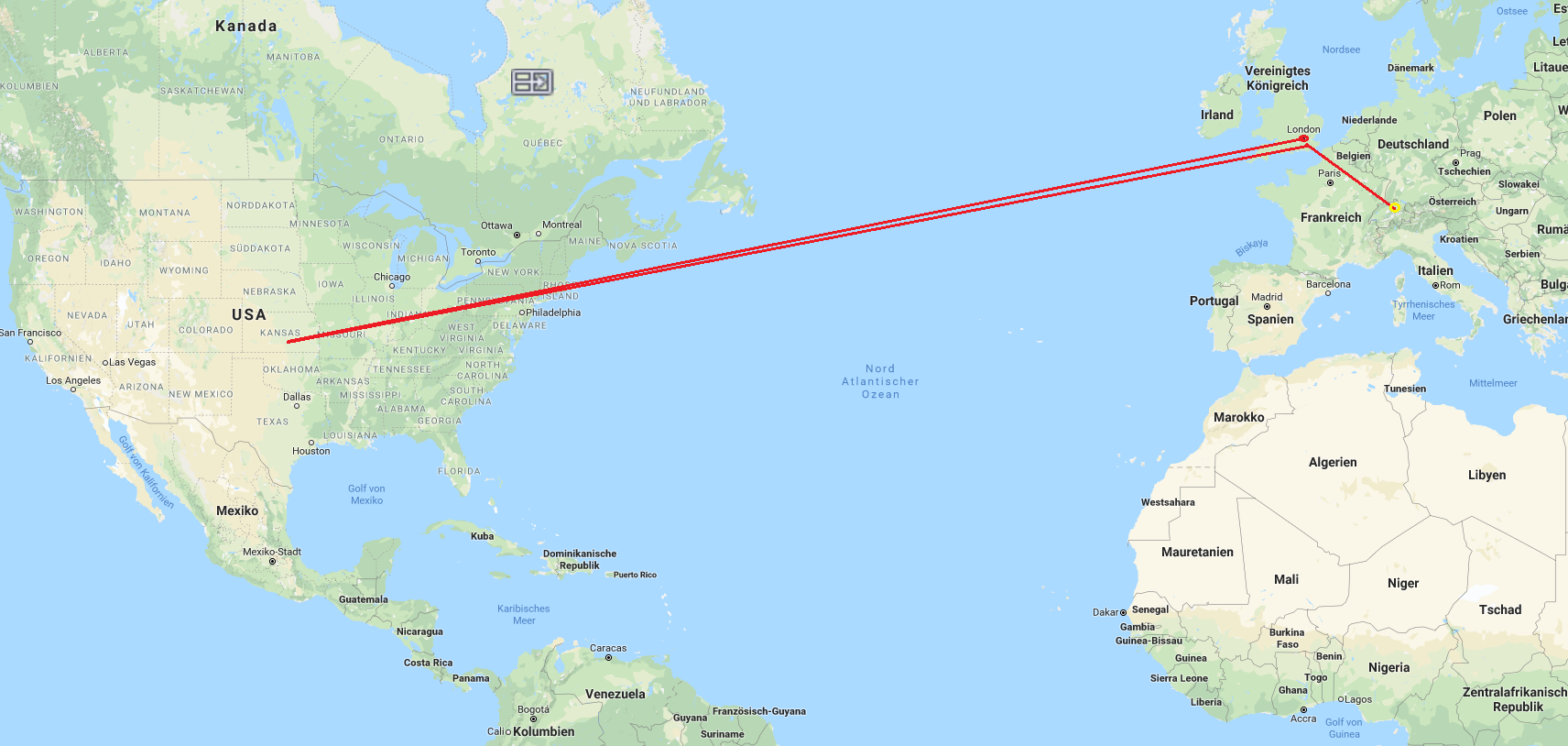

Platz 1 – Die UBS AG

Unser erster Kandidat verspricht gleich zu Beginn unserer Tests spannende Unterhaltung. Es ist sehr interessant zu sehen, dass unsere E-Mail, die aus der Schweiz versendet werden würde, erst Nach England geroutet wird, da wo die Haupt-E-Mailserver der UBS betrieben werden. Doch bevor die E-Mail von der Schweiz nach England geroutet und abgelegt wird, macht sie noch einen kurzen Schwenk und geht erst in die USA. Von dort aus kommt sie zurück nach England. Erst jetzt wird sie auf den extern gehosteten E-Mail-Servern abgelegt. Interessant, oder? Warum der Kommunikationsprovider Level3 den Traffic erst von England nach USA umleitet, um dann die E-Mail dem E-Mail-Provider Open Systems in England zuzustellen ist unerklärlich. Denn sowohl die IPs von Open Systems, als auch die in den USA gehören Level 3. Aber vielleicht ist folgender Beitrag von SPIEGEL über Level 3 ja nicht unbegründet: http://www.spiegel.de/netzwelt/netzpolitik/ueberwachung-internetriese-level-3-gibt-deutschen-diensten-zugriff-a-914849.html

E-Mail-Provider: Open Systems

TK-Provider: Level 3 Communications

Platz 2 – Credit Suisse

Der zweite Kandidat der Big 6 Swiss Banks macht die Hausaufgaben besser. Die Zustellung einer E-Mail aus der Schweiz wird innerhalb der Schweiz geroutet und den Mailservern der Credit Suisse, ebenfalls in der Schweiz, zugestellt. Denn der IP Provider der Credit Suisse ist die Swisscom. Ebenfalls terminieren die versendeten E-Mails bei der Swisscom. Demnach ist es sehr wahrscheinlich, dass die Credit Suisse ihre E-Mailserver entweder bei der Swisscom hostet, oder das Hosting der Swisscom überlässt und den Service konsumiert (z.B. über eine Swisscom Cloud).

Platz 3 – Die Raiffeisen Bank

Auch die Raiffeisen scheint ihre Systeme lieber in der Schweiz zu stationieren. Die Systeme der Raiffeisen werden im Bereich des eigenen IP Blocks gehostet.

Platz 4 – Die Züricher Kantonalbank

Die Züricher Kantonalbank verhält sich analog der Raiffeisen Bank. Sowohl die IP Blöcke, als auch die Server scheinen in der Schweiz zu sein. So nimmt die Router einer versendeten E-Mail an die ZKB den Weg innerhalb der Schweiz. Dumm nur, dass der letzte Router in der Kette seine interne IP Verrät.

Platz 5 – Postfinance

Die nach aktuellen Recherchen fünft grösste Bank der Schweiz fügt sich der Vorgehensweise der Raiffeisen und der ZKB und hat sowohl einen eigenen IP Block, als auch eigene Systeme in der Schweiz. Auch die Route nimmt einen Weg im Inland.

Platz 6 – Julius Bär

Die sechst grösste Bank der Schweiz fügt sich der Vorgehensweise der Raiffeisen, ZKB und Postfinance und hat sowohl einen eigenen IP Block, als auch eigene Systeme in der Schweiz. Auch die Route nimmt einen Weg im Inland.

(red)